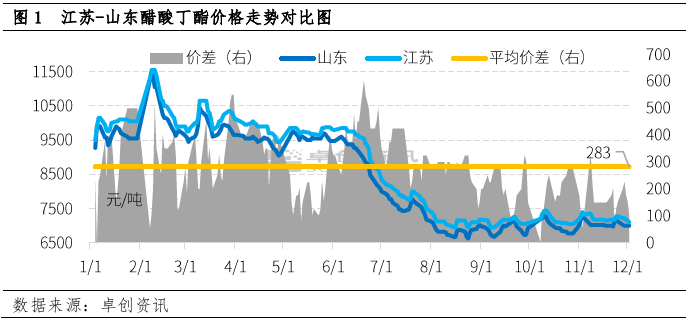

Aralık ayında butil asetat piyasası maliyet tarafından yönlendirildi. Jiangsu ve Shandong'da butil asetat fiyat trendi farklıydı ve ikisi arasındaki fiyat farkı önemli ölçüde azaldı. 2 Aralık'ta ikisi arasındaki fiyat farkı sadece 100 yuan/ton seviyesindeydi. Kısa vadede, temel faktörlerin ve diğer faktörlerin rehberliğinde, ikisi arasındaki fiyat farkının makul bir aralığa dönmesi bekleniyor.

Çin'de butil asetatın ana üretim alanlarından biri olan Şandong, nispeten geniş bir mal akışına sahiptir. Yerel öz tüketimin yanı sıra, üretimin %30-40'ı da Jiangsu'ya akmaktadır. 2022 yılında Jiangsu ve Şandong arasındaki ortalama fiyat farkı, temel olarak ton başına 200-300 yuanlık bir arbitraj aralığını koruyacaktır.

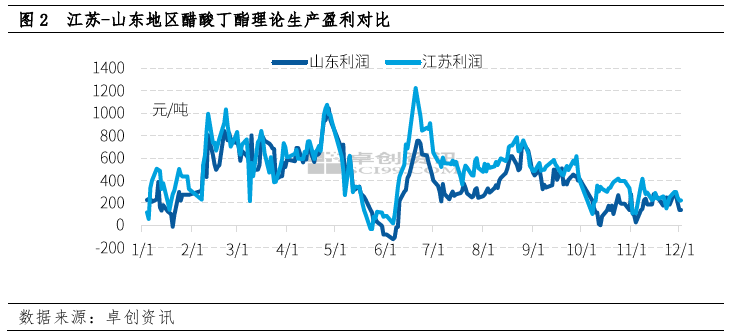

Ekim ayından bu yana, Shandong ve Jiangsu'da butil asetatın teorik üretim kârı temelde 400 yuan/tonu aşmadı ve bu oran Shandong'da nispeten düşük kaldı. Aralık ayında ise butil asetatın genel üretim kârı, Jiangsu'da yaklaşık 220 yuan/ton ve Shandong'da 150 yuan/ton olmak üzere düşüş gösterdi.

Kâr farkı, esas olarak iki işletmenin maliyet kompozisyonunda n-bütanol fiyatının farklı olmasından kaynaklanmaktadır. Bir ton butil asetat üretimi için 0,52 ton asetik asit ve 0,64 ton n-bütanol gerekmektedir ve n-bütanolün fiyatı asetik asit fiyatından çok daha yüksektir, bu nedenle n-bütanolün butil asetat üretim maliyetinde önemli bir payı vardır.

Butil asetat gibi, Jiangsu ve Shandong arasındaki n-bütanolün fiyat farkı da uzun süredir nispeten istikrarlıdır. Son yıllarda, Shandong Eyaletindeki bazı n-bütanolün fiyat dalgalanmaları ve diğer faktörler nedeniyle, bu bölgedeki tesis envanteri düşük ve fiyatlar yüksektir. Bu durum, Shandong Eyaletindeki butil asetatın teorik üretim kârının genel olarak düşük olmasına ve ana üreticilerin kâr elde etmeye ve sevkiyat yapmaya devam etme isteklerinin düşük, fiyatların ise nispeten yüksek olmasına neden olmaktadır.

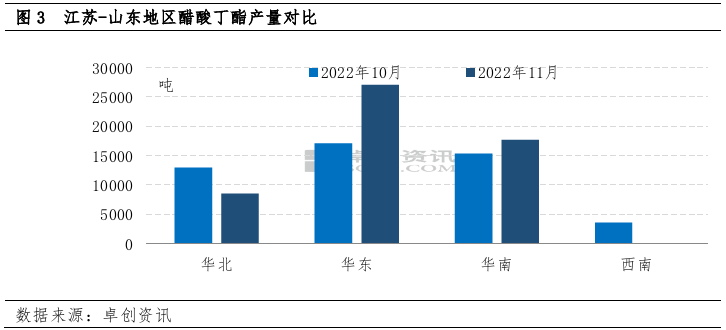

Kâr farklarından dolayı, Shandong ve Jiangsu'nun üretimleri de farklıdır. Kasım ayında toplam bütil asetat üretimi 53.300 ton olarak gerçekleşmiş olup, bir önceki aya göre %8,6, bir önceki yıla göre ise %16,1 artış göstermiştir.

Kuzey Çin'de üretim, maliyet kısıtlamaları nedeniyle önemli ölçüde azaldı. Toplam aylık üretim, bir önceki aya göre %34 düşüşle yaklaşık 8500 ton oldu.

Doğu Çin'deki üretim ise aylık %58 artışla yaklaşık 27 bin ton oldu.

Arz tarafındaki belirgin uçurum nedeniyle iki fabrikanın sevkiyata yönelik coşkusu da tutarsız.

Sonraki dönemde, düşük stok koşulları altında n-bütanolün genel değişimi önemli olmayacaktır. Asetik asit fiyatı düşmeye devam edebilir, bütil asetatın maliyet baskısı giderek zayıflayabilir ve Shandong arzının artması beklenmektedir. Jiangsu'nun ise erken aşamadaki yüksek inşaat yükü ve yakın gelecekte gerçekleşecek büyük çaplı sindirim nedeniyle arzını azaltması beklenmektedir. Yukarıdaki koşullar altında, iki bölge arasındaki fiyat farkının kademeli olarak normal seviyeye dönmesi beklenmektedir.

Gönderim zamanı: 06-12-2022