Mart ayına gelindiğinde, aşağı akış bisfenol A ürünleri tesis bakımının bir parçası ve terminal başlangıç sıkıntısının bir parçası olarak, fenol piyasasında kısa vadeli arz ve talep baskısının artmasına neden oldu, ancak son zamanlarda ham petrol vadeli işlem fiyatlarının yüksek seyretmesi, fenol hammaddesinin üst ucundaki saf benzen ve propilen fiyatlarının toparlanmasına, aşağı yönlü iletim gücünün maliyetinin, maliyet ve arz-talep oyununun, alım ve satım plaka kesme, yükselen kırılmanın hala yardıma ihtiyacı var.

Mart ayında, Yanshan Petrochemical East fenol keton ünitesi yeniden faaliyete geçtiğinde, Zhejiang Petrochemical 2 fenol keton ünitesi üretime yöneldi ve geri kalan yerli fenol keton ünitesinde ayda bir bakım durdurma planı yok, genel yerli fenol keton ünitesi başlatma yükü yüksek seviyede tutuldu, fenol piyasasının yerel arz tarafının geçen aya göre önemli ölçüde artması bekleniyor. Ancak, Levoy Chemical bünyesindeki iki set bisfenol A ünitesi bakım dönemine girdi, yukarı akış destek fenol keton üniteleri şimdilik planlanmıyor, Zhejiang Petrochemical'ın bir bisfenol A ünitesine ek olarak 3 Mart'tan itibaren bakım durdurulacak, yeniden başlatma tarihi belirlenecek, Çin Yeni Yılı ile birlikte aşağı akış yeniden başlatma süresi yavaş, kuzey bölgesi aşağı akış tesisinin bir kısmında yeniden başlatma süresinin Mart ortasına kadar ertelendiği bildiriliyor.

Fenol piyasasında arz ve talep baskıları kısa bir süre için artmış, fenol piyasası Mart ayı başındaki zayıf şok düşüş trendini Şubat ayı sonunda sürdürmüş ve sektördeki düşüş havası giderek yoğunlaşmış, ancak uluslararası durumun etkisiyle ham petrol vadeli işlem fiyatları üst üste yüksek seviyeyi kırarak fenol piyasasını yukarı yönlü hareket ettirmiştir. Saf benzen ve propilen fiyatları toparlanırken, fenol piyasası hafif bir yükseliş trendinin ardından düşüşünü durdurmuş gibi görünmektedir.

Fenol piyasasındaki son veri değişimlerine bakıldığında, maliyet tarafındaki aşağı yönlü hareketin yavaş olduğu, ürünün sonlarına yaklaştıkça nispeten küçük kaldığı görülüyor. Bu durum, bir yandan düşük fiyatlı ürünlerin arz ve talep temellerinin hala iyileştirilmesi gerektiğini, diğer yandan da alt segment alıcılarının artan maliyet tarafının sürdürülebilirliği konusunda bekleyip göreceklerini gösteriyor.

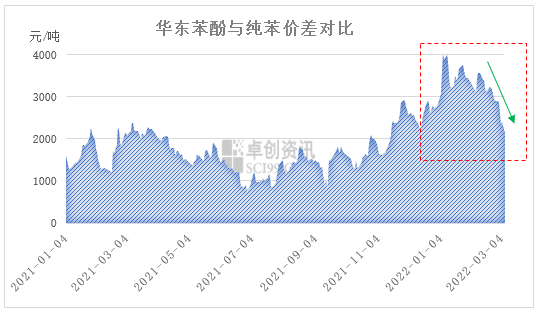

Şu anda, Doğu Çin fenol ve saf benzen spread'i hızla düşüyor, 7 Mart kapanışı itibarıyla Doğu Çin fenol piyasası 10900-11000 yuan/ton seviyesinden kapanırken, Doğu Çin saf benzen 8750-8850 yuan/ton seviyesinden kapandı, ikisi arasındaki spread 2150 yuan/ton seviyesine geri döndü. Kısa vadede, ham petrol vadeli işlem fiyatları saf benzen fiyatları tarafından desteklenebilir veya yüksek işlem hacmini geciktirebilir, ancak fenol piyasası nispeten yavaş seyrediyor, ikisi arasındaki spread'in daralmaya devam etmesi bekleniyor ve fenol piyasası için geç maliyet desteğinin etkisi giderek güçlenecek.

Şu anda Avrupa ve Amerika Birleşik Devletleri ham petrol vadeli işlemleri 2008'den bu yana en yüksek seviyeye yükseldi, Brent ham petrol vadeli işlemleri gün içi varil başına 140 dolara yakın, yükselen ham petrol fiyatları, artan maliyet baskısının aşağı akış bölgelerinde rafineri ile sonuçlandı, fenol ve saf benzen farkı giderek daraldı, fenol piyasasına gelen artışın maliyet tarafı fenol fiyatlarının rolünü artıracak, daha yüksek bir eğilim gösterecek, ancak arz ve talep temellerine geri dönersek, kısa vadeli fenol arz ve talep baskısı hala büyük, özellikle kuzey piyasasında, son zamanlarda kuzeyden gelen malların güneye akışı bir yandan piyasa fiyat artışlarının ritmini engellemek için, diğer yandan da kuzey piyasası envanterinin baskısını yansıtmak için. Kısa vadeli maliyet ve arz-talep oyunu, alım satım plakası testeresi, yükselen kırılma hala yardıma ihtiyaç duyuyor.

Gönderi zamanı: 09 Mart 2022