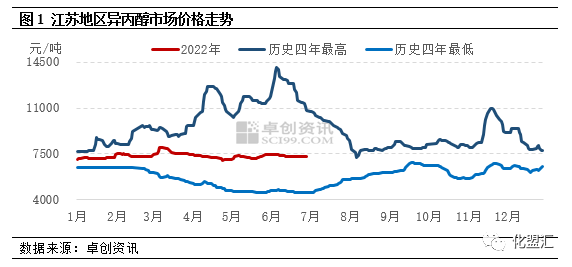

2022'nin ilk yarısında, izopropanol piyasası genel olarak orta-düşük seviyeli şokların etkisi altındaydı. Örnek olarak Jiangsu piyasasını ele alırsak, yılın ilk yarısındaki ortalama piyasa fiyatı 7343 yuan/ton olarak gerçekleşti ve bu, bir önceki aya göre %0,62 artış, bir önceki yıla göre ise %11,17 düşüş anlamına geliyordu. Bunlar arasında en yüksek fiyat Mart ayı ortasında görülen 8000 yuan/ton, en düşük fiyat ise Nisan ayının sonlarına doğru görülen 7000 yuan/ton oldu. Yüksek ve düşük seviye arasındaki fiyat farkı ise %14,29 genlikle 1000 yuan/ton olarak gerçekleşti.

Aralık dalgalanma genliği sınırlıdır

2022'nin ilk yarısında, izopropanol piyasası temel olarak önce yükseliş sonra düşüş eğilimi gösterecek, ancak dalgalanma alanı nispeten sınırlı. Ocak ayından Mart ortasına kadar izopropanol piyasası şok içinde yükseldi. Bahar Şenliği'nin başlangıcında, piyasa ticaret aktivitesi kademeli olarak azaldı, ticaret emirleri çoğunlukla bekle ve gör şeklindeydi ve piyasa fiyatı temel olarak 7050-7250 yuan/ton arasında dalgalandı; Bahar Şenliği'nden döndükten sonra, yukarı akış hammaddesi aseton ve propilen piyasası değişen derecelerde yükseldi ve izopropanol tesislerinin coşkusunu artırdı. Yurt içi izopropanol piyasası görüşmelerinin odağı hızla 7500-7550 yuan/tona yükseldi, ancak terminal talebindeki yavaş toparlanma nedeniyle piyasa kademeli olarak 7250-7300 yuan/tona geriledi; Mart ayında ihracat talebi güçlüydü. Bazı izopropanol tesisleri limana ihraç edildi ve WTI ham petrolünün vadeli fiyatı hızla varil başına 120 doları aştı. İzopropanol tesislerinin ve piyasanın teklifi artmaya devam etti. Aşağı akışın satın alma zihniyeti altında, satın alma niyeti arttı. Mart ortasına kadar, piyasa 7900-8000 yuan/ton gibi yüksek bir seviyeye yükseldi. Mart ayından Nisan sonuna kadar izopropanol piyasası düşmeye devam etti. Bir yandan, Ningbo Juhua'nın izopropanol ünitesi Mart ayında başarıyla üretilip ihraç edildi ve piyasa arz-talep dengesi tekrar bozuldu. Diğer yandan, Nisan ayında bölgesel lojistik taşıma kapasitesi düştü ve bu da iç ticaret talebinin kademeli olarak daralmasına yol açtı. Nisan ayına yakın, piyasa fiyatı 7000-7100 yuan/ton gibi düşük bir seviyeye geriledi. Mayıs ayından Haziran ayına kadar izopropanol piyasasına dar aralıklı şoklar hakim oldu. Nisan ayında fiyatın sürekli düşmesinin ardından, bazı içizopropil alkolÜniteler bakım için kapatıldı ve piyasa fiyatı daraldı, ancak iç talep durgun seyretti. İhracat stoklamasının tamamlanmasının ardından piyasa fiyatında yeterli yükseliş ivmesi görülmedi. Bu aşamada, piyasadaki ana akım operasyon aralığı 7200-7400 yuan/ton seviyesindeydi.

Toplam arzın artış eğilimi açıktır ve ihracat talebi de toparlanmaktadır

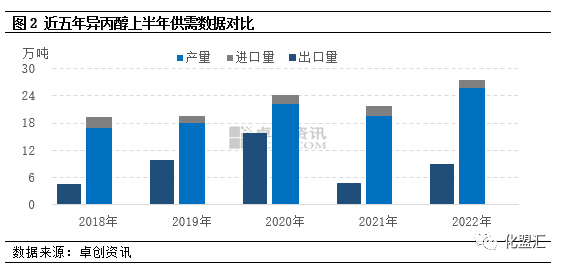

Yurtiçi üretim açısından: Ningbo Juhua'nın 50.000 t/yıl kapasiteli izopropanol ünitesi Mart ayında başarıyla üretilip ihraç edildi, ancak aynı zamanda Dongying Haike'nin 50.000 t/yıl kapasiteli izopropanol ünitesi söküldü. Zhuochuang Information'ın metodolojisine göre, ünite izopropanol üretim kapasitesinden çıkarıldı ve böylece yurtiçi izopropanol üretim kapasitesi 1,158 milyon ton seviyesinde sabitlendi. Üretim açısından ise, yılın ilk yarısında ihracat talebi makul seyretti ve üretim artış eğilimi gösterdi. Zhuochuang Information'ın istatistiklerine göre, 2022'nin ilk yarısında Çin'in izopropanol üretimi yaklaşık 255.900 ton olacak ve bu da yıllık bazda 60.000 tonluk bir artışa ve %30,63'lük bir büyüme oranına işaret ediyor.

İthalat: Yurt içi arzın artması ve yurt içi arz-talep fazlasının oluşması nedeniyle ithalat hacmi düşüş eğilimi göstermektedir. Ocak-Haziran 2022 döneminde Çin'in toplam izopropil alkol ithalatı yaklaşık 19.300 ton olup, yıllık bazda 2.200 ton veya %10,23 düşüş göstermiştir.

İhracat açısından: Şu anda iç tedarik baskısı azalmıyor ve bazı fabrikalar stok baskısı için ihracat talebindeki düşüşe güveniyor. Ocak-Haziran 2022 döneminde Çin'in toplam izopropanol ihracatı yaklaşık 89.300 ton olacak ve bu da bir önceki yıla göre 42.100 ton veya %89,05 artış anlamına geliyor.

Çift sürecin brüt kar ve getiri farklılaşması

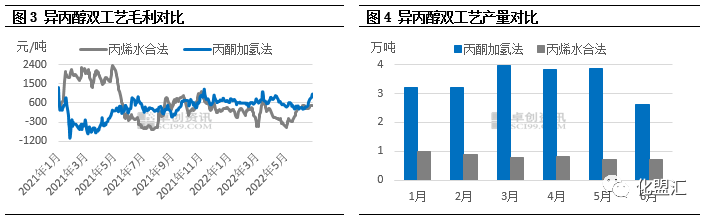

İzopropanolün teorik brüt kar modelinin hesaplanmasına göre, 2022 yılının ilk yarısında aseton hidrojenasyon izopropanol işleminin teorik brüt karı 603 yuan/ton olacak, bu geçen yılın aynı dönemine göre 630 yuan/ton daha yüksek, geçen yılın aynı dönemine göre %2333,33 daha yüksek; Propilen hidrasyon izopropanol işleminin teorik brüt karı ise 120 yuan/ton, bu geçen yılın aynı dönemine göre 1138 yuan/ton daha düşük, geçen yılın aynı dönemine göre %90,46 daha düşük. İki izopropanol prosesinin brüt kârının karşılaştırmalı tablosundan görülebileceği gibi, 2022 yılında iki izopropanol prosesinin teorik brüt kâr eğilimi farklılaşacak, aseton hidrojenasyon prosesinin teorik brüt kâr seviyesi sabit kalacak ve ortalama aylık kâr temel olarak 500-700 yuan/ton aralığında dalgalanacak, ancak propilen hidrasyon prosesinin teorik brüt kârı bir zamanlar yaklaşık 600 yuan/ton kaybetmiştir. İki prosesle karşılaştırıldığında, aseton hidrojenasyon izopropanol prosesinin kârlılığı propilen hidrasyon prosesininkinden daha iyidir.

Son yıllardaki izopropanol üretim ve talep verilerine göre, iç talepteki büyüme oranı kapasite artış hızına ayak uyduramamıştır. Uzun vadeli arz fazlası durumunda, izopropanol tesislerinin teorik kârlılığı, işletme seviyesini belirleyen önemli bir faktör haline gelmiştir. 2022 yılında, aseton hidrojenasyon izopropanol prosesinin brüt kârı, propilen hidrasyonundan daha iyi olmaya devam edecek ve bu da aseton hidrojenasyon izopropanol tesisinin çıktısını propilen hidrasyonundan çok daha yüksek hale getirecektir. Veri izleme verilerine göre, 2022'nin ilk yarısında aseton hidrojenasyon ile izopropanol üretimi toplam ulusal üretimin %80,73'ünü oluşturacaktır.

Yılın ikinci yarısında maliyet yönlü eğilime ve ihracat talebine odaklanılacak

2022'nin ikinci yarısında, arz ve talep temelleri açısından bakıldığında, şu anda piyasaya yeni bir izopropanol ünitesi sunulmamıştır. Yurt içi izopropanol kapasitesi 1,158 milyon tonda kalacak ve yurt içi üretim hala ağırlıklı olarak aseton hidrojenasyon işlemiyle üretilecektir. Küresel ekonomik durgunluk riskinin artmasıyla birlikte, izopropanol ihracatına yönelik talep zayıflayacaktır. Aynı zamanda, yurt içi terminal talebi yavaş yavaş toparlanacak veya "yoğun sezon müreffeh değil" durumu ortaya çıkacaktır. Yılın ikinci yarısında, arz ve talep baskısı değişmeden kalacaktır. Maliyet açısından, yılın ikinci yarısında bazı yeni fenol keton tesislerinin devreye alınacağı düşünüldüğünde, aseton piyasası arzı talebi aşmaya devam edecek ve üst hammadde olarak asetonun fiyatı orta-düşük seviyede dalgalanmaya devam edecektir; Yılın ikinci yarısında, Federal Rezerv'in faiz artırım politikası ve Avrupa ve ABD'deki ekonomik durgunluk riskinden etkilenerek, uluslararası petrol fiyatlarının ağırlık merkezi aşağı yönlü hareket edebilir. Maliyet tarafı, propilen fiyatlarını etkileyen ana faktördür. Yılın ikinci yarısında propilen piyasası fiyatları, yılın ilk yarısına kıyasla düşecektir. Kısacası, aseton hidrojenasyon işleminde izopropanol işletmelerinin maliyet baskısı şimdilik büyük değildir ve propilen hidrasyon işleminde izopropanol işletmelerinin maliyet baskısının hafiflemesi beklenmektedir, ancak aynı zamanda maliyette etkili bir destek olmaması nedeniyle izopropanol piyasasının toparlanma gücü de yetersizdir. Yılın ikinci yarısında izopropanol piyasasının, yukarı yönlü aseton fiyat eğilimi ve ihracat talebindeki değişime dikkat edilerek, aralıklı şok paterni sürdüreceği beklenmektedir.

ChemwinÇin'de Şanghay Pudong Yeni Bölgesi'nde bulunan, liman, terminal, havaalanı ve demiryolu taşımacılığı ağına sahip, Şanghay, Guangzhou, Jiangyin, Dalian ve Ningbo Zhoushan, Çin'de kimyasal ve tehlikeli kimyasal depoları bulunan, yıl boyunca 50.000 tondan fazla kimyasal hammadde depolayan, yeterli tedarik sağlayan bir kimyasal hammadde ticaret şirketidir. Satın almaya ve bilgi almaya hoş geldiniz.e-posta:service@skychemwin.comWhatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Gönderim zamanı: 16 Eylül 2022