TheakrilonitrilSektör, 2022 yılında kapasitenin yıllık bazda %10'dan fazla artması ve arz baskısının artmasıyla bir kapasite serbest bırakma döngüsüne girdi. Aynı zamanda, salgın nedeniyle talep tarafının olması gerektiği kadar iyi olmadığını ve sektörün düşüş trendine hakim olduğunu, parlak noktaların bulunmasının zor olduğunu görüyoruz.

Veri kaynağı: Goldlink

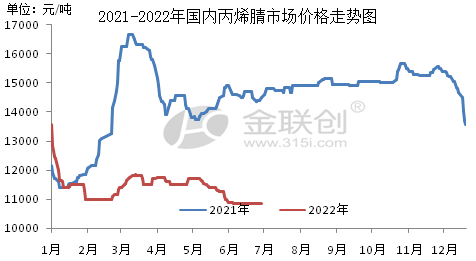

2022'nin ilk yarısında yerel akrilonitril piyasası, önce bir düşüş yaşadı ve ardından geniş bir dalgalanma yelpazesi hakim oldu. Doğu Çin piyasası örnek alındığında, 2022'nin ilk yarısındaki ortalama fiyat, bir önceki yıla göre %21,29 düşüşle 11.455 RMB/ton seviyesinde gerçekleşti. En yüksek fiyat Ocak ayında 13.100 RMB/ton, en düşük fiyat ise Haziran ayında 10.800 RMB/ton olarak gerçekleşti.

Piyasayı etkileyen başlıca faktörler şunlardır.

I. Arz artışı. 2022, Lihua Yi 260.000 ton/yıl ve Tianchen Qixiang 130.000 ton/yıl olmak üzere toplam 390.000 ton/yıl kapasiteli 2 set akrilonitril tesisinin faaliyete geçirildiği, yurt içi akrilonitril üretiminin yoğunlaştığı bir yıl olmaya devam ediyor. İhracat hacmi Ocak-Mayıs ayları arasında yıllık bazda %12,1 artmış olsa da, arz ve talep hala gevşek bir seyir izleme eğilimindeydi.

İkinci olarak, salgının tekrarlaması fabrika envanterleri üzerinde artan bir baskıya yol açtı. 2022'ye girildiğinden beri sürekli arz fazlası seviyesindeydi. Salgının etkisiyle işletmeler ve sosyal stoklar, ilk çeyreğin sonunda hız kazandı. Doğu Çin ve Şandong'daki lojistik faaliyetleri neredeyse tamamen durdu. Ayrıca, talebin zayıflamasının ardından geniş bir alanda üretim kesintileri ve kapanmalar yaşandı. Akrilonitril fabrikası envanter baskısı artmaya devam etti ve fiyat indirimi politikası uygulanmaya devam etti.

Üçüncüsü, alt akış endüstrisinin talep büyümesi sınırlıdır. 2022'nin ilk yarısında ABS'ye 150.000 ton/yıl yeni LG Huizhou tesisi eklendi ve yalnızca 37.500 ton/yıl hammadde akrilonitril kullanıldı, bu nedenle alt akış kapasitesinin büyümesi hammadde büyümesinden daha az, bu nedenle yılın ilk yarısında akrilonitril tesislerinin ortalama açılışı %80'e yakın, bu da tesis satış baskısının olduğunu gösteriyor.

2022'nin ikinci yarısında Çin'in akrilonitril pazarı düşük seviyeli salınım eğilimini sürdürecek ve genel uyum alanı nispeten sınırlıdır. Ayrıca, akrilonitril yeni üretim kapasitesi yılın ikinci yarısında önemli ölçüde arttı ve tedarik edilen emtia miktarı artmaya devam edebilir. Ancak, yalnızca aşağı akım ABS'de yeni cihazların devreye alınması bekleniyor, genel talep sınırlı, arz ve talep arasındaki uyumsuzluk altında akrilonitril arz ve talep çelişkileri artmaya devam edecek, fabrika açılışını artırmak da zor olduğunda, daha büyük kapasiteli işletmeler olumsuz önlemler satın alacak. Akrilonitril çoğunlukla maliyet çizgisinin altında olduğundan, hammadde propilenin eğilimine hala dikkat etmek gerekiyor. Fabrika çıkış fiyatlarının (piyasa fiyatları) ana bölgelerde 10.000-12.000 RMB/mt aralığında olması bekleniyor ve en yüksek nokta muhtemelen Ağustos ayında gerçekleşecek.

Çin akrilonitril pazarında 2022'nin ikinci yarısında, hammadde propilen fiyat dalgalanmalarını etkileyen ana faktördür. Yılın ikinci yarısında üretim kapasitesinin önemli ölçüde artması kaçınılmaz olduğundan, ikinci yarıda önemli bir fiyat toparlanma fırsatı yakalamak zordur. Bu nedenle, hammadde propilenin fiyatı, akrilonitril fiyatını belirleyecek temel faktör olacaktır. Propilen 8.000 RMB/mt civarında kalırsa, akrilonitrilin düşüşünü sürdürmesi zor olacaktır. Ancak, propilen fiyatı düşmeye devam ederse, akrilonitril fiyatının arz fazlası baskısı altında düşme olasılığı devam edecektir.

Çin, 2022-2023 yılları arasında yılda 1,38 milyon ton akrilonitril tesisi ekleyecek ve bunların çoğu, devreye alınma olasılığı daha yüksek olan rafinasyon ve kimyasal entegre destek cihazları olacak. Ancak, akrilik ve akrilamid gibi, üretim hattının geri kalanında yalnızca ABS hızla gelişiyor ve bu da kaçınılmaz olarak bir arz fazlası durumu oluşturacak. Önümüzdeki üç yıl içinde akrilonitril kapasitesinin artmasıyla birlikte sektör kârlarının düşmesi ve bazı yeni tesislerin gecikme ve rafa kaldırılma olasılığıyla karşı karşıya kalması bekleniyor.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Gönderi zamanı: 29 Haz 2022