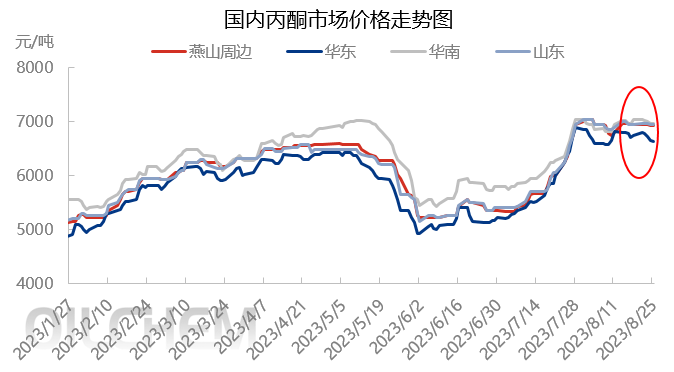

Ağustos ayında aseton piyasası aralığındaki ayarlama ana odak noktasıydı ve Temmuz ayındaki keskin yükselişin ardından, ana akım piyasalar sınırlı oynaklıkla yüksek işlem seviyelerini korudu. Sektör Eylül ayında hangi noktalara dikkat etti?

Ağustos ayı başlarında, kargo planlandığı gibi limana ulaştı ve liman envanteri arttı. Yeni sözleşmeli sevkiyat, fenol keton fabrikası tahliyesi, Shenghong Rafineri ve Kimya geçici olarak bakım yapmayacak ve piyasa duyarlılığı baskı altında. Spot mal sirkülasyonu arttı ve hamiller düşük fiyatlarla sevkiyat yapıyor. Terminal sözleşmeleri sindiriyor ve kenarda bekliyor.

Ağustos ortasında, piyasa temelleri zayıftı; hamillerin piyasa koşullarına göre sevkiyat yapması ve nihai fabrikalardan gelen talebin sınırlı olması nedeniyle. Pek çok proaktif teklif yoktu, petrokimya işletmeleri asetonun birim fiyatını düşürdü, bu da kâr baskısını artırdı ve bekle-gör havasını güçlendirdi.

Ağustos ayı sonunda, hesaplaşma günü yaklaşırken, yurt içi mal sözleşmeleri üzerindeki baskı arttı ve nakliye güveni yükseldi, bu da tekliflerde düşüşe yol açtı. Liman malları arzı kısıtlı ve ithal kaynak tedarikçileri düşük ve zayıf fiyatlar sunarken, teklifler sabit kalıyor. Yurt içi ve liman malları kıyasıya rekabet ederken, terminal fabrikaları stokları eritiyor ve düşük fiyatlı teklifleri artırıyor. Alt akış işletmeleri stoklarını yenilemeye devam ediyor, bu da nispeten durgun bir piyasa ve durgun bir ticaret ortamına neden oluyor.

Maliyet tarafı: Saf benzenin piyasa fiyatı büyük ölçüde artıyor ve yurt içi saf benzen tesislerinin yükü sabit. Teslimat süresi yaklaştıkça, açık pozisyonlar kapatılabilir. Her ne kadar bir miktar alt akış talebinin artması beklense de, bu, genel alt akış talebindeki önemli düşüşün ardından sadece hafif bir toparlanmadır. Bu nedenle, talepte hafif bir toparlanma görülse de, kısa vadede saf benzen için referans fiyat 7850-7950 yuan/ton civarında olabilir.

Piyasadaki propilen fiyatı düşmeye devam ediyor ve propilen fiyatı hızla düşerek piyasadaki arz ve talep üzerindeki baskıyı hafifletiyor. Kısa vadede propilen fiyatının düşmesi için sınırlı bir alan var. Shandong ana piyasasında propilen fiyatının ton başına 6600 ila 6800 yuan arasında dalgalanması bekleniyor.

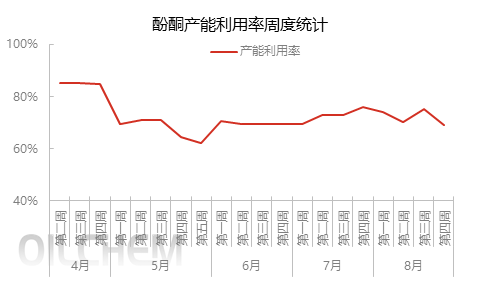

İşletme oranı: Blue Star Harbin Fenol Keton Tesisi'nin ay sonundan önce yeniden başlatılması planlanıyor ve Jiangsu Ruiheng Fenol Keton Tesisi'nin de yeniden başlatılması planlanıyor. Destekleyici Faz II Bisfenol A Tesisi üretime alınabilir; bu da asetonun dış satışlarını azaltacaktır. Changchun Chemical'ın 480.000 ton/yıl fenol keton tesisinin Eylül ortası ile sonu arasında bakıma alınmasının planlandığı ve 45 gün sürmesinin beklendiği bildiriliyor. Dalian Hengli'nin 650.000 ton/yıl tesisinin planlandığı gibi Eylül ortası ile sonu arasında faaliyete geçip geçmeyeceği büyük ilgi çekti. Destekleyici bisfenol A ve izopropanol ünitelerinin üretimi, asetonun dış satışlarını doğrudan etkileyecektir. Fenol keton tesisi başlangıçta planlandığı gibi faaliyete geçirilirse, Eylül ayında aseton arzına katkısı sınırlı olsa da, sonraki aşamada arzda bir artış olacaktır.

Talep tarafı: Eylül ayındaki bisfenol A cihazının üretim durumuna dikkat edin. Jiangsu Ruiheng'deki bisfenol A cihazının ikinci fazının devreye alınması planlanıyor ve Nantong Xingchen cihazının yeniden başlatılması da takip edilmesi gerekiyor. MMA için, sınırlı hammadde nedeniyle, Shandong Hongxu'nun MMA cihazının üretimini azaltması bekleniyor. Liaoning Jinfa cihazının Eylül ayında bakıma girmesi planlanıyor ve belirli durum hala daha fazla ilgi gerektiriyor. İzopropanol için ise şu anda net bir bakım planı yok ve cihazda çok az değişiklik var. MIBK için, Wanhua Chemical'ın 15.000 ton/yıl kapasiteli MIBK tesisi kapalı durumda ve Eylül ayı sonlarında yeniden başlatılması planlanıyor; Zhejiang, Zhenyang'daki 20.000 ton/yıl kapasiteli tesis ise Eylül ayında bakıma alınacak ve belirli zamanın hala takip edilmesi gerekiyor.

Özetle, Eylül ayındaki aseton piyasası arz ve talep yapısındaki değişikliklere odaklanacak. Arzın kısıtlı olması aseton fiyatını artırabilir, ancak talep tarafındaki değişikliklere de dikkat etmek gerekiyor.

Gönderi zamanı: 31 Ağustos 2023