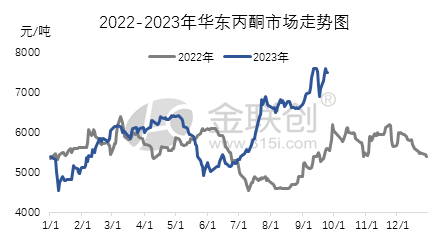

Üçüncü çeyrekte, Çin'in aseton sanayi zincirindeki ürünlerin çoğu dalgalı bir yükseliş eğilimi gösterdi. Bu eğilimin ana itici gücü, uluslararası ham petrol piyasasının güçlü performansıdır ve bu da sırayla, özellikle saf benzen pazarındaki sürdürülen önemli artış olmak üzere, yukarı akış hammadde piyasasının güçlü eğilimini yönlendirmiştir. Bu durumda, aseton sanayi zincirinin maliyet tarafı fiyat artışına hakim olurken, aseton ithalat kaynakları hala kıttır, fenol keton endüstrisi düşük işletme oranlarına sahiptir ve spot tedarik sıkışıktır. Bu faktörler birlikte piyasanın güçlü performansını desteklemektedir. Bu çeyrekte, Doğu Çin pazarında asetonun üst uç fiyatı ton başına yaklaşık 7600 yuan iken, alt uç fiyatı ton başına 5250 yuan idi ve üst ve alt uç arasında 2350 yuan fiyat farkı vardı.

Üçüncü çeyrekte yerel aseton pazarının yükselişini sürdürmesinin nedenlerini gözden geçirelim. Temmuz ayı başlarında, bazı benzin hammaddelerine uygulanan tüketim vergisi politikası, hammadde fiyatlarını sabit tuttu ve saf benzen ve propilenin performansı da oldukça güçlüydü. Bisfenol A ve izopropanol için alt pazarlar da değişen derecelerde artışlar yaşadı. Genel sıcak ortamda, yerel kimya pazarı genel olarak bir artış gördü. Jiangsu Ruiheng'deki 650.000 tonluk fenol keton tesisinin düşük yükü ve aseton arzının sıkı olması nedeniyle, malları elinde bulunduran tedarikçiler fiyatlarını önemli ölçüde artırdı. Bu faktörler, pazarın güçlü yükselişini birlikte yönlendirdi. Ancak, Ağustos ayından itibaren alt pazar talebi zayıflamaya başladı ve işletmeler fiyatları artırmada zayıflık belirtileri gösterdi ve kârdan vazgeçme eğilimi oldu. Bununla birlikte, saf benzen için güçlü pazar nedeniyle, Ningbo Taihua, Huizhou Zhongxin ve Bluestar Harbin fenol keton tesisleri bakıma giriyor. Jiangsu Ruiheng'in 650.000 tonluk fenol keton tesisinin 18'inde beklenmedik bir şekilde durdurulması, piyasa duyarlılığı üzerinde olumlu bir etki yarattı ve işletmelerin kârlarından vazgeçme istekleri zayıf kaldı. Çeşitli faktörlerin iç içe geçmesiyle, piyasa çoğunlukla aralıklı dalgalanmalarla karakterize ediliyor.

Eylül ayına girildikten sonra piyasa güçlenmeye devam etti. Uluslararası ham petrol piyasasının sürekli yükselişi, genel ortamın güçlü eğilimi ve hammadde saf benzen piyasasının büyümesi, fenolik keton sanayi zincirinin ürünlerinde genel bir artışa yol açtı. Aşağı akış bisfenol A piyasasının sürekli güçlenmesi, asetona olan iyi talebi artırdı ve mal bulunduran tedarikçiler bu fırsatı fiyatları artırmak ve piyasayı daha fazla büyütmek için kullandılar. Ayrıca, liman envanteri yüksek değil ve Wanhua Chemical ve Bluestar Fenol Keton tesisleri bakımda. Spot arz sıkı olmaya devam ediyor ve aşağı akış çoğunlukla talebi pasif olarak takip ediyor. Bu faktörler, piyasa fiyatlarındaki sürekli artışı birlikte yönlendirdi. Üçüncü çeyreğin sonu itibarıyla, Doğu Çin aseton piyasasının kapanış fiyatı ton başına 7500 yuan oldu ve bu, bir önceki çeyreğin sonuna kıyasla 2275 yuan veya %43,54'lük bir artışı temsil ediyor.

Ancak, Doğu Çin'deki aseton pazarındaki daha fazla kazanımın dördüncü çeyrekte sekteye uğraması bekleniyor. Şu anda, aseton limanlarının envanteri düşük ve genel arz biraz sıkışık, fiyatlar nispeten sağlam. Ancak, maliyet tarafının tekrar güçlü bir ivme yakalaması zor olabilir. Özellikle dördüncü çeyreğe girildikten sonra, yeni fenolik keton ünitelerinin üretimi yoğunlaşacak ve arz önemli ölçüde artacaktır. Rutin bakım yapan işletmeler dışında, fenolik ketonların kar marjı iyi olsa da, diğer işletmeler yüksek yük üretimini sürdürecektir. Bununla birlikte, çoğu yeni fenolik keton ünitesi, alt akış bisfenol A üniteleriyle donatılmıştır, bu nedenle onu kullanan alt akış işletmelerinin dışarıya aseton satışları nispeten küçüktür. Genel olarak, dördüncü çeyreğin başlarında, yerel aseton pazarının dalgalanabileceği ve konsolide olabileceği bekleniyor; Ancak arz arttıkça, pazar sonraki aşamalarda zayıflayabilir.

Gönderim zamanı: 18 Ekim 2023