Son dönemde İsrail-Filistin çatışmasının yarattığı gerginlik, savaşın tırmanmasına olanak sağlamış ve bu durum uluslararası petrol fiyatlarının dalgalanmasını bir ölçüde etkileyerek fiyatların yüksek seviyelerde seyretmesini sağlamıştır. Bu bağlamda, yerel kimya piyasası da hem yüksek üretim fiyatları hem de zayıf üretim talebi tarafından etkilenmiş ve genel piyasa performansı zayıf kalmıştır. Ancak Eylül ayına ait makro veriler, piyasa durumunun, kimya piyasasının son dönemdeki durgun performansından farklı olarak, marjinal olarak iyileştiğini göstermiştir. Jeopolitik gerilimlerin etkisiyle uluslararası ham petrol fiyatları güçlü bir şekilde dalgalanmaya devam etmekte ve maliyet açısından kimya piyasasının tabanında destek bulunmaktadır; ancak temel açıdan bakıldığında altın, gümüş ve diğer emtialara olan talep henüz patlamamış olup, zayıflamaya devam edecekleri yadsınamaz bir gerçektir. Bu nedenle, kimya piyasasının yakın gelecekte düşüş eğilimini sürdürmesi beklenmektedir.

Kimyasal pazar durgunluğunu sürdürüyor

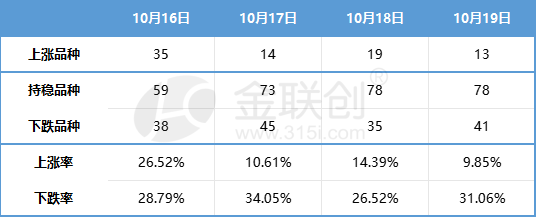

Geçtiğimiz hafta, yurt içi kimyasal spot fiyatları zayıf performansını sürdürdü. Jinlianchuang tarafından takip edilen 132 kimyasal ürüne göre, yurt içi spot fiyatlar şu şekilde:

Veri kaynağı: Jin Lianchuang

Eylül ayında makro verilerdeki marjinal iyileşme, kimya endüstrisindeki son dönemdeki gerilemeden farklı.

Ulusal İstatistik Bürosu, üçüncü çeyrek ve Eylül ayına ait ekonomik verileri yayınladı. Veriler, tüketim malları perakende pazarının toparlanmaya devam ettiğini, endüstriyel üretim faaliyetlerinin istikrarlı seyrettiğini ve gayrimenkulle ilgili verilerin de marjinal iyileşme belirtileri gösterdiğini gösteriyor. Ancak, bazı iyileşmelere rağmen, özellikle gayrimenkul yatırımlarındaki önemli düşüş nedeniyle, iyileşmenin boyutu hala sınırlı ve bu durum gayrimenkulü hâlâ yerel ekonomi üzerinde bir yük haline getiriyor.

Üçüncü çeyrek verilerine göre, GSYİH yıllık bazda %4,9 artarak piyasa beklentilerinin üzerinde gerçekleşti. Bu büyümenin temel nedeni, tüketim itici gücündeki önemli artıştır. Ancak, üçüncü çeyrekteki dört yıllık bileşik büyüme oranı (%4,7), birinci çeyrekteki %4,9'luk oranın hala altındadır. Ayrıca, GSYİH deflatörü ikinci çeyrekteki -%1,5'ten yıllık bazda -%1,4'e hafif bir iyileşme gösterse de, negatif kalmaya devam etmektedir. Tüm bu veriler, ekonominin hala daha fazla onarıma ihtiyacı olduğunu göstermektedir.

Eylül ayındaki ekonomik toparlanmanın temel itici gücü dış talep ve tüketim oldu, ancak gayrimenkul yatırımları olumsuz etkiledi. Eylül ayı üretim sonu Ağustos ayına göre toparlandı; sanayi katma değeri ve hizmet sektörü üretim endeksi yıllık bazda sırasıyla %4,5 ve %6,9 arttı; bu da temelde Ağustos ayıyla aynı. Ancak, dört yıllık bileşik büyüme oranı Ağustos ayına göre sırasıyla 0,3 ve 0,4 puan arttı. Eylül ayındaki talep değişimlerinden, ekonomik toparlanmanın temel itici gücü dış talep ve tüketim oldu. Sosyal sıfır ve ihracatın dört yıllık bileşik büyüme oranı Ağustos ayına göre daha da iyileşti. Ancak, sabit kıymet yatırımlarının bileşik büyüme oranındaki düşüş, temel olarak gayrimenkulün olumsuz etkisinden etkilendi.

Kimya mühendisliğinin temel alt alanları açısından bakıldığında:

Gayrimenkul sektöründe, Eylül ayında yeni konut satışlarındaki yıllık düşüş yalnızca hafif bir iyileşme gösterdi. Hem arz hem de talep tarafında politika gelişimini teşvik etmek için daha fazla çaba sarf edilmesi gerekiyor. Gayrimenkul yatırımları hâlâ zayıf olsa da, yeni inşaatlar kademeli bir iyileşme eğilimi gösterirken, tamamlanma oranları da büyümeyi sürdürmeye devam ediyor.

Otomotiv sektöründe, "Jinjiu" perakende sektörü, aylık bazda pozitif büyüme trendini sürdürüyor. Tatil seyahatlerine olan talebin artması ve çeyrek sonundaki promosyon faaliyetleri sayesinde, perakende satışlar Ağustos ayında tarihi bir zirveye ulaşmış olsa da, Eylül ayında binek otomobil perakende satışları aylık bazda pozitif büyüme trendini sürdürerek 2,018 milyon adede ulaştı. Bu, terminal talebinin hala istikrarlı ve iyileştiğini gösteriyor.

Ev aletleri sektöründe iç talep istikrarlı seyrini sürdürüyor. İstatistik Bürosu verilerine göre, Eylül ayında tüketim mallarının toplam perakende satışları, bir önceki yıla göre %5,5 artışla 3982,6 milyar yuan olarak gerçekleşti. Bunlar arasında, ev aletleri ve görsel-işitsel ekipmanların toplam perakende satışları, bir önceki yıla göre %2,3 düşüşle 67,3 milyar yuan olarak gerçekleşti. Ancak, Ocak-Eylül ayları arasında tüketim mallarının toplam perakende satışları, bir önceki yıla göre %6,8 artışla 34210,7 milyar yuan olarak gerçekleşti. Bunlar arasında, ev aletleri ve görsel-işitsel ekipmanların toplam perakende satışları, bir önceki yıla göre %0,6 düşüşle 634,5 milyar yuan olarak gerçekleşti.

Eylül ayı makro verilerindeki marjinal iyileşmenin, kimya sektöründeki son dönemdeki durgunluk eğiliminden sapması dikkat çekicidir. Veriler iyileşmekle birlikte, sektörün dördüncü çeyrekteki talebe olan güveni hala nispeten yetersizdir ve Ekim ayındaki politika açığı da sektörün dördüncü çeyrekteki politika desteğine karşı temkinli bir tutum sergilemesine neden olmaktadır.

Dipte destek var ve kimyasal piyasası zayıf talep nedeniyle gerilemeye devam ediyor

Filistin-İsrail çatışması Orta Doğu'da beş küçük çaplı savaşı tetikledi ve kısa vadede bir çözüm bulmanın zor olması bekleniyor. Bu arka plana karşı, Orta Doğu'daki durumun tırmanması uluslararası ham petrol piyasasında güçlü dalgalanmalara yol açtı. Maliyet açısından bakıldığında, kimya piyasası böylece bir miktar dip destek kazandı. Ancak, temel bir bakış açısından, şu anda altın, gümüş ve on talebi için geleneksel zirve sezonu olmasına rağmen, talep beklendiği gibi patlama yapmadı, aksine zayıf olmaya devam etti; bu da yadsınamaz bir gerçektir. Bu nedenle, kimya piyasasının yakın gelecekte düşüş eğilimini sürdürebileceği bekleniyor. Ancak, belirli ürünlerin piyasa performansı farklılık gösterebilir, özellikle ham petrolle yakından ilişkili ürünler daha güçlü bir eğilim göstermeye devam edebilir.

Gönderim zamanı: 23-Eki-2023